生物医药产业大会了解到,2025 年,全球核药领域延续爆发式增长,资本关注度攀升至历史新高。数据显示,2024 年全球核药融资总额突破 120 亿美元,较 2020 年增长 3 倍;2025 年上半年融资额已超 60 亿美元,同比增长 45%。精准医疗需求爆发、技术突破积累与政策支持共振,推动核药从 “小众治疗” 迈向肿瘤治疗核心战场。

图片来源:谈核容易

融资核心案例:全球玩家竞逐前沿赛道

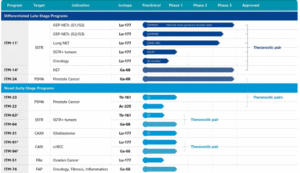

头部企业凭借临床后期资产领跑。德国核药巨头 ITM 获蓝猫头鹰资本 2.625 亿美元债务融资,全力推进 Ⅲ 期产品 177Lu-edotreotide(ITM-11)的美国商业化,其 “同位素生产 + 药物开发” 的垂直整合模式成资本青睐关键。诺华、拜耳等巨头则通过并购加码,2024 年诺华核药营收超 30 亿美元,拜耳投资 Actithera 布局 α 粒子平台。

创新黑马以技术颠覆获资本加持。德国 Actithera 完成 7550 万美元 B 轮融资,押注靶向 Claudin 18.2 的 α 粒子疗法,其核心资产 ACT017 采用稀缺同位素锕 – 225(225Ac),利用 α 粒子 “交叉火力效应” 杀伤微转移灶,研发平台涵盖 AI 抗体筛选等三大核心技术。

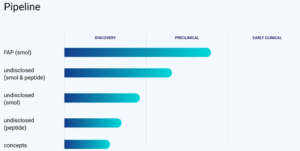

中国新兴势力崛起势头显著。核欣医药获中核基金战略投资,其全球首个双靶点核药 177Lu-HX02 刚获批临床,诊断产品 68Ga-HX01 进入 Ⅰ 期临床。杭州景嘉航(AB-RayBio)完成数千万元天使轮融资,8 条在研管线中,JJH002 针对泛实体瘤的 β 核素疗法已进入 IIT 阶段,计划 2026 年提交 IND。

技术革命:从精准制导到诊疗闭环

靶向技术升级实现从 “散弹枪” 到 “精确制导” 的跨越。核欣医药 177Lu-HX02 同步靶向整合素 αvβ3 与 CD13 受体,临床前数据显示肿瘤穿透效率提升 3 倍;Actithera 用单抗替代传统小分子肽,AI 抗体筛选平台降低脱靶毒性;α 粒子因短射程(50-100 微米)、高杀伤力成新宠,ACT017 在胃癌模型中实现肿瘤缩小 80%。

诊疗一体化闭环形成凸显临床价值。核欣医药 68Ga-HX01(诊断)与 177Lu-HX02(治疗)构成胰腺癌诊疗闭环,ITM 同步推进 68Ga/177Lu 标记药物用于胃肠胰神经内分泌肿瘤(GEP-NETs)的分期与治疗。诺华数据显示,Lutathera 治疗的 GEP-NETs 患者中位生存期达 46 个月,较对照组延长 53%。

趋势与挑战:资本重构与产业痛点

资本布局呈现三大特征:跨国药企并购加速,阿斯利康、BMS、礼来等巨头通过数十亿美元级收购获取核心资产,重构竞争格局;多元化资本入场,资产管理公司、产业资本及政府引导基金成重要参与者;地域分化显著,欧美主导创新研发,中国聚焦产业化,日韩在核素生产技术上形成特色。

技术创新聚焦三大方向:α 粒子疗法(Ac-225、Bi-213 等)成研发热点;双靶点策略突破单靶点耐药性;AI 驱动研发缩短周期 30%-50%。

生物医药产业大会认为,行业发展仍面临多重挑战:同位素供应链脆弱,全球 99% 的钼 – 99 产自 5 座研究堆(4 座超期运行),225Ac 依赖高能质子加速器,地缘政治加剧供应风险;临床开发存陷阱,α 粒子脱靶可能引发不可逆组织纤维化,与 PD-1 抑制剂联用或放大骨髓抑制;支付压力大,美国商业保险对 Pluvicto 拒赔率达 15%,中国 177Lu 治疗费用或超 40 万元,患者负担沉重。

图片来源:谈核容易

未来赛点:自主可控与适应症破圈

2025-2030 年,核药领域将迎来关键竞争。临床转化效率成竞赛核心,CDMO 平台承接超 80% 企业生产需求,景嘉航依托 “快速临床转化平台” 推进 8 条管线,IND 申报周期大幅缩短。

同位素自主可控成必争之地。中国将医用同位素保障列入 “十四五” 规划,秦山核电基地 “和福一号” 年产能突破万居里,实现 Lu-177 自给自足;ITM 扩建 Ac-225 产能,目标 2027 年满足全球 20% 需求。

适应症破圈战打响:核欣医药瞄准胰腺癌(5 年生存率 < 10%),Actithera 计划将 ACT017 从胃癌扩展至 Claudin 18.2 阳性胰腺癌,直面阿斯利康 ADC 药物竞争。

从秦山核电的 Lu-177 生产线到 AI 设计的创新分子,核药正从实验室走向临床。生物医药产业大会相信,资本、技术与政策的共振,或将推动这一领域在精准医疗的浪潮中实现更大突破。

文章来源:谈核容易