6月18日,国家药品监督管理局药品审评中心(CDE)公示信息显示,瑞迪奥医药研发的锝[99mTc]肼基烟酰胺聚乙二醇双环RGD肽注射液及其配套制剂注射用甲苯磺酸钠烟酰胺腙聚乙二醇双环RGD肽拟纳入优先审评程序。该产品通过SPECT(/CT)显像技术,主要用于胸部肿瘤的精准诊断,包括肺部原发肿瘤及转移灶的鉴别与评估。

ChinaBio® 生物医药大会了解到,此次申报的锝[99mTc]肼基烟酰胺聚乙二醇双环RGD肽注射液(99mTc-3PRGD2)是我国首个靶向整合素的放射性诊断药物(RDC),也是全球首款用于SPECT显像的广谱肿瘤显像剂。其通过特异性结合肿瘤新生血管整合素αvβ3受体,可实现对肿瘤良恶性及淋巴结转移的早期精准诊断。

RDC技术:百年积淀迎来爆发式发展

放射性药物的发展可追溯至1905年居里夫人首次使用镭针治疗,但受限于技术瓶颈,百年间进展缓慢。直至2018-2022年诺华Lutathera和Pluvicto两款RDC药物相继获批,其卓越疗效与快速商业化表现引爆全球药企布局热情。

RDC药物通过连接臂将靶向分子(抗体/多肽)与放射性核素精准偶联,兼具高精度诊断与不易耐药的治疗优势,现已成为核药领域最具潜力的发展方向。目前全球已上市11款RDC产品(9款诊断类、2款治疗类),主要靶向PSMA和SSTR。据BBC Research预测,2026年全球RDC市场规模将达175亿美元。

中国核药市场虽起步较晚,但增长迅猛。2021年市场规模约50亿元,沙利文数据显示,2023-2026年复合增长率预计达21.4%,2030年有望突破260亿元。

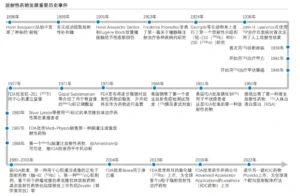

图片来源:沙利文《中国放射性药物产业现状与未来发展蓝皮书》

跨国药企竞逐核药蓝海

诺华通过收购AAA和Endocyte获得Lutathera与Pluvicto,其中Pluvicto 2024年销售额突破13.92亿美元,成为首个”核药十亿美元分子”。2024年公司再投46.5亿美元拓展管线,建立覆盖研发至生产的全产业链。

礼来通过”三连并购”快速切入赛道:14亿美元收购Point Biopharma获得全产业链能力,后续联合AdvanCell开发α疗法,总投资超30亿美元。

BMS以41亿美元收购RayzeBio后,再斥资13.5亿美元引进Philogen的OncoACP3,构建SSTR靶向治疗矩阵。

阿斯利康24亿美元收购Fusion Pharmaceuticals,获得FPI-2265等4款在研药物,并投资CDMO企业完善产能布局。

拜耳作为早期入局者,近期加码α粒子疗法,与Bicycle Therapeutics达成17.45亿美元合作开发新型RDC。

本土企业加速创新突围

中国核药市场正从东诚药业、中国同辐”双雄格局”向多元化竞争转变,目前已有近130家企业布局RDC领域:

-

远大医药通过全球化并购建立10款创新管线,3款产品进入Ⅲ期临床,领跑行业;

-

恒瑞医药旗下天津恒瑞布局5款核药,靶向FAP-α的HRS-6768近期获批临床;

-

云核医药(云南白药子公司)1类新药INR101注射液获临床许可,进军前列腺癌诊断领域;

-

先通医药聚焦肿瘤与神经疾病领域,核心产品氟-18贝他苯注射液已获批上市

未来趋势:技术突破与本土化创新

行业呈现三大发展方向:

-

治疗前移:如Pluvicto向一线治疗拓展;

-

靶点多元化:FAP、GRPR等新靶点进入临床;

-

供应链自主:突破钼-99等同位素进口依赖

随着《医用同位素中长期发展规划》等政策落地,中国核药产业正从仿制迈向原创。99mTc-3PRGD2的上市将激活国内超3倍于PET的SPECT设备潜能,惠及更广泛肿瘤患者群体。