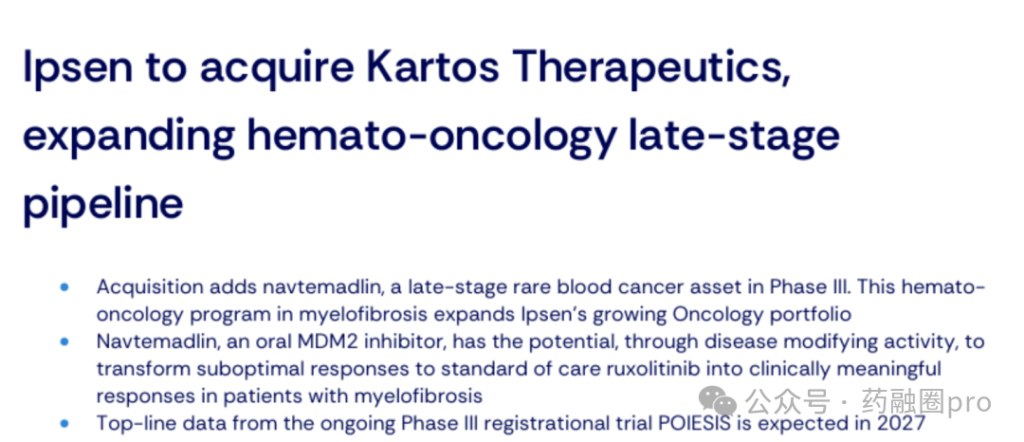

6月29日法国药企益普生(Ipsen)宣布与美国私营生物技术公司Kartos Therapeutics达成最终合并协议。根据协议,益普生将支付4.5亿美元首付款,加上最高13亿美元的里程碑款项,交易总价值最高可达17.5亿美元。该交易预计将于2026年第三季度末完成。

这并非一笔孤立的并购案,而是一面棱镜,折射出当前全球医药BD市场一个深刻的结构性变化:一批手握现金但管线焦虑的中型Pharma,正加速利用外部交易修补自身的未来增长曲线,为中国生物技术企业打开了一扇新的、确定性更高的BD窗口。

中型Pharma的焦虑:时间与确定性的赛跑

与辉瑞、默沙东、罗氏等可以同时铺开数十个技术平台的头部MNC不同,以益普生为代表的中型Pharma有着截然不同的生存逻辑。益普生2025年收入约36.75亿欧元,同比增长8%,业务高度集中于肿瘤(约70%)、罕见病(约5%)和神经科学(约25%)三大领域。其核心产品Somatuline年销售额达11.4亿欧元,但专利期日益临近,使得其对管线“填空”的需求极为迫切。

这种焦虑体现在其清晰的BD策略上:不追逐过于早期的概念资产,不押注与现有能力圈无关的热门赛道,而是偏好临床中后期、适应症清晰、能够嵌入其成熟商业化体系的确定性资产。益普生近年接连收购Epizyme(Tazverik)、Albireo(Bylvay),并与ImCheck(总额10亿欧元,首付3.5亿)、Biomunex(最高6.1亿美元)、Marengo(最高16亿美元)等达成合作,无一不是围绕肿瘤、罕见病与神经科学进行补强。

此次收购Kartos,是这一逻辑的再次完美演绎。益普生买下的核心资产navtemadlin,是一款靶向MDM2-p53通路的口服小分子药物。这一赛道虽已有罗氏(idasanutlin)、诺华(siremadlin)、勃林格殷格翰(brigimadlin)、Rain/第一三共(milademetan)以及亚盛医药(alrizomadlin/APG-115)等布局,但大多聚焦于MDM2扩增实体瘤。navtemadlin的独特看点在于其切入骨髓纤维化这一适应症,直接对标JAK抑制剂治疗后存在明确治疗缺口的后线/联合治疗市场。

高确定性交易:瞄准明确的临床未满足需求

益普生在公告中强调,相当一部分骨髓纤维化患者对一线标准治疗芦可替尼初始应答不佳,约50%至75%的患者在三年后停止治疗,停药后中位总生存期仅有1至2年。Navtemadlin正瞄准这一明确的治疗缺口。

其临床数据提供了出手的理由。在一项Ib/II期试验中,对芦可替尼应答不佳的患者加用navtemadlin后,第24周时42%的患者脾脏体积缩小至少25%,32%的患者脾脏体积缩小至少35%,32%的患者总症状评分改善至少50%。更关键的是,在可评估患者中,71%实现了驱动突变等位基因频率降低至少20%,57%的患者骨髓纤维化改善至少1级(经中央审查),显示出潜在的疾病修饰活性。目前,navtemadlin正在全球开展III期注册性试验POIESIS(计划在全球250多个中心入组超过600例患者),顶线数据预计将于2027年公布,若顺利,最早可在2028年上市。

这也体现了中型Pharma与MNC在BD策略上的最大差异:偏好“低首付+高里程碑”的风险分摊模式,追求管线匹配度与临床落地确定性的最大化。

风险犹存,但窗口已开

当然,这并非一笔没有风险的交易。MDM2-p53通路是一条理论机制极具吸引力、但临床开发历史并不平坦的赛道。此前,勃林格殷格翰的brigimadlin和Rain Oncology的milademetan均因疗效不足终止了脂肪肉瘤III期;赛诺菲的SAR405838因耐药突变和疗效有限终止;默沙东的MK-8242因毒性及管线重组停止;诺华的siremadlin也已不再出现在其管线列表中。Navtemadlin在骨髓纤维化上的成败,最终仍取决于2027年POIESIS研究的硬数据。

然而,对于中国生物技术企业而言,这笔交易的启示意义大于其个案风险。当市场目光往往聚焦于巨头间的百亿美金并购时,一个由中型Pharma主导的、追求更高确定性的BD市场正在悄然壮大。益普生、Lundbeck、Jazz、Recordati、Chiesi、Sobi、Incyte、UCB等中型专科药企,它们出手频次可能不如MNC,但一旦出手,其战略匹配度更高、决策链路更短、交易确定性更强。

对于拥有后期临床数据、适应症定位清晰、能够嵌入成熟商业化体系的中国创新药资产而言,这批“焦虑”且务实的中型Pharma,正成为一个不可忽视的、极具吸引力的新买家群体。

免责声明:本文内容来源于互联网,且有部分AI生成内容。不构成任何专业建议。文中所涉及的图片及文字仅供参考,若侵犯肖像权或者著作者权等知识产权,请联系我方删除。