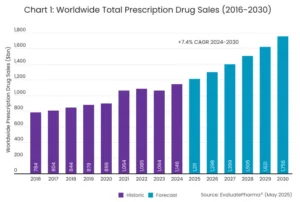

2030年全球药品销售预测反映出坚实的底层需求,但生物制药领域正经历深刻变革。尽管全球关税波动、美国监管机构动荡及可能终结的药价溢价因素存在,制药行业仍将保持增长。知名医药行业研究机构Evaluate预测近期发布的报告《2025世界前瞻:制药行业在风浪与中国崛起下稳定增长》中提到,到2030年,全球处方药销售额预计突破1.75万亿美元,年复合增长率超过7%。其中GLP-1受体激动剂及相关复方药物将占据近9%的市场份额,这类药物正开创独特赛道。

图片来源:Evaluate

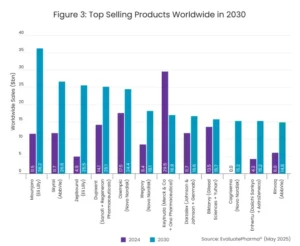

在2030年十大畅销药物中,免疫炎症类药物表现抢眼——艾伯维的Skyrizi与赛诺菲/再生元的Dupixent销售额均有望突破250亿美元。肿瘤药领域,强生/Genmab的血液肿瘤药物Darzalex将紧追默沙东跌势明显的Keytruda,后者将滑落至第七位。

政策不确定性、FDA机构改革及美国国立卫生研究院预算削减,为这个本就高风险的领域叠加新的变数。

ChinaBio®生物医药产业国际合作大会关注国内外创新药发展,并始终发挥平台作用,致力于连接中国生物技术创新与全球生命科学生态。

GLP-1类药物即将开创前所未有的销售巅峰

《报告》预测,2030年,礼来替尔泊肽(降糖版+减重版)的全球销售额将接近620亿美元,Mounjaro(替尔泊肽降糖版)和Zepbound(替尔泊肽减重版)的销售额分别为363亿美元、255亿美元。

图片来源:Evaluate

昔日的领跑者诺和诺德需要应对Wegovy(司美格鲁肽)产能短缺不力的挑战,同时去年底的头对头研究更显示替尔泊肽减重效果优于司美格鲁肽。尽管诺和诺德在研产品CagriSema(司美格鲁肽与胰淀素激动剂cagrilintide复方)以800亿美元预期峰值销售额位列最具价值研发候选药物榜首,但其2026年一季度申报上市的规划因三期临床试验未达预期而受阻。

图片来源:Evaluate

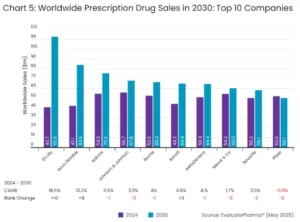

截至2025年5月中旬,诺和诺德股价已回落至2022年底水平(即Wegovy在美国全面上市前),而礼来股价仍维持在2022年两倍以上。预计到2030年,礼来将以接近辉瑞或诺华两倍的营收规模领跑十大药企,增速远超同行。

未来五年专利到期或将导致数百亿美元销售流失

未来五年,跨国药企仍将面临超3000亿美元的专利到期销售损失风险,相当于全球医药市场的3-4%份额。其中2028年将因Keytruda专利到期出现显著波动,单年损失比例预计攀升至近7%。默沙东短期内受影响最大,而艾伯维、强生、罗氏和百时美施贵宝到2030年各自面临的累计风险销售额均超过300亿美元。

图片来源:Evaluate

这一严峻形势促使各大药企纷纷布局”单靶点多适应症”疗法,其中免疫炎症领域因其与GLP-1赛道相似的高增长潜力成为焦点。艾伯维的Skyrizi(靶向IL-23的单抗)自2019年上市已获批银屑病、克罗恩病等4项适应症,预计2030年将成为全球第二大畅销药;其JAK抑制剂Rinvoq在8项适应症推动下,16%的年复合增长率位列非GLP-1药物前列。

虽然精准医学推动的窄谱抗癌药商业价值受限,但新一代ADC药物(如第一三共/阿斯利康的Enhertu)和双特异性抗体(如康方生物ivonescimab)正通过广谱抗癌特性冲击市场。其中ivonescimab作为同时阻断PD-1/VEGF的双抗,已在头对头试验中超越Keytruda,预计峰值销售额达270亿美元。

神经科学领域虽暂未出现TOP10在研药物,但已成为并购热土:强生146亿美元收购Intra-Cellular、艾伯维87亿美元收购Cerevel等交易。

交易金额前十的收购中,涵盖CNS、免疫疗法和肿瘤的收购数量最多(均有3笔),其他大额收购属于肝脏疾病和罕见病领域。

看好中国创新

值得关注的是,《报告》单独用一个章节分析了中国创新药行业的现状和未来发展。《报告》中提到,今年全球药物授权交易同样表现平淡,但其中折射出一个重塑西方生物医药格局的确定性力量:中国。

图片来源:Evaluate

在政府资金的大力扶持下,中国创新生物科技领域的快速崛起,可能成为西方药企迄今面临的最重要变革。中国科学家已不再局限于仿制药开发,而是精心打造具有国际竞争力的创新资产,正吸引越来越多西方买家的关注与资金。2020年涉及中国资产的药物授权交易占比不足5%,而今年这一比例预计将飙升至近40%。一位前跨国药企CEO坦言:”现在没有哪家估值过高的美国生物科技公司敢笃定会被收购——大药企能在中国以更低成本找到类似分子。”#生物医药 #创新药

免责声明:本文内容来源于互联网并含少量AI生成内容,不构成任何专业建议。文中所涉及的图片及文字仅供参考,若侵犯肖像权或者著作者权等知识产权,请联系我方删除。